Πίνακας περιεχομένων

Μεγάλη είναι η αύξηση που καταγράφηκε στις συναλλαγές απάτης, που αυξήθηκαν κατά 76% σε σχέση με το προηγούμενο έτος. Σύμφωνα με την Ημερησία, η αξία των δόλιων συναλλαγών με κάρτες που έχουν εκδοθεί στο πλαίσιο του Ενιαίου Χώρου Πληρωμών σε Ευρώ (SEPA) το 2019 ανήλθε στα 1,87 δις ευρώ. Το ποσό αυτό αντιπροσωπεύει μόλις το […]

Μεγάλη είναι η αύξηση που καταγράφηκε στις συναλλαγές απάτης, που αυξήθηκαν κατά 76% σε σχέση με το προηγούμενο έτος.

Σύμφωνα με την Ημερησία, η αξία των δόλιων συναλλαγών με κάρτες που έχουν εκδοθεί στο πλαίσιο του Ενιαίου Χώρου Πληρωμών σε Ευρώ (SEPA) το 2019 ανήλθε στα 1,87 δις ευρώ. Το ποσό αυτό αντιπροσωπεύει μόλις το 0,036% της συνολικής αξίας των συναλλαγών με κάρτες και είναι το δεύτερο χαμηλότερο ποσοστό απάτης που έχει καταγραφεί από την έναρξη της συλλογής δεδομένων το 2007.

Για τις κάρτες που εκδόθηκαν μόνο στη ζώνη του ευρώ, η συνολική αξία των δόλιων συναλλαγών με κάρτες ήταν 1,03 δις ευρώ.

Σύμφωνα με την έκθεση της Ευρωπαϊκής Κεντρικής Τράπεζας η απάτη ως ποσοστό της συνολικής αξίας των συναλλαγών μειώθηκε το 2019, καθώς η απάτη σε απόλυτες τιμές αυξήθηκε με βραδύτερο ρυθμό από το σύνολο των πληρωμών με κάρτα.

Οι απάτες στην Ελλάδα

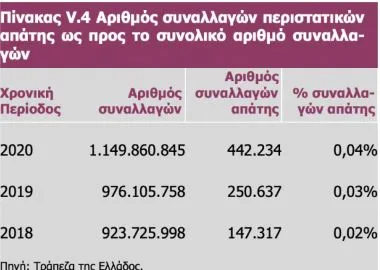

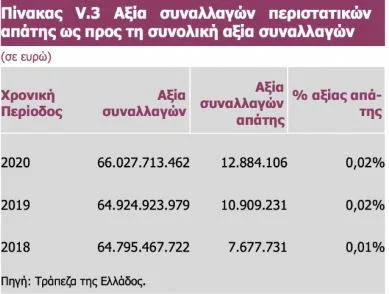

Σε ότι αφορά την χώρα μας, σύμφωνα με τα στοιχεία της ΤτΕ (Εκθεση Χρηματοπιστωτικής Σταθερότητας – Ιουνιος 2021) στα περιστατικά απάτης στις συναλλαγές με κάρτες πληρωμών το 2020 καταγράφηκε αύξηση της αξίας των συναλλαγών απάτης κατά 18% σε σχέση με το 2019. Παρά την αύξηση της αξίας της απάτης, ο δείκτης της αναλογίας της αξίας των περιστατικών απάτης προς την αξία των συναλλαγών εξακολούθησε να διατηρείται στο χαμηλό επίπεδο του 0,02% αντιστοιχώντας σε 1 ευρώ αξία απάτης ανά 5,1 χιλ. ευρώ αξία συναλλαγών.

Ανάλογη εξέλιξη αποτυπώθηκε στον αριθμό συναλλαγών απάτης, όπου σημειώθηκε αύξηση κατά 76% σε σχέση με το προηγούμενο έτος. Ο δείκτης της αναλογίας του αριθμού των περιστατικών απάτης προς τον αριθμό των συναλλαγών αυξήθηκε συγκριτικά με το 2019, εξακολούθησε όμως να παραμένει στο χαμηλό επίπεδο του 0,04%, αντιστοιχώντας σε 1 συναλλαγή απάτης ανά 2,6 χιλ. συναλλαγές.

MyData: Τέλος στα χειρόγραφα τιμολόγια – Για ποιούς θα είναι υποχρεωτικά τα ηλεκτρονικά βιβλία

Κατώτατος μισθός: Έρχεται περαιτέρω αύξηση

ΟΑΕΔ Κοινωφελής Εργασία: Αιτήσεις για το νέο πρόγραμμα με 2.500 προσλήψεις

Θα πρέπει ωστόσο, να λάβουμε υπόψη ότι λόγω της πανδημίας και της αναστολής λειτουργίας φυσικών καταστημάτων υπήρξε μεγάλη αύξηση του αριθμού των συναλλαγών με κάρτες και πολλοί κάτοχοι καρτών δεν είναι εξοικειωμένοι με τον τρόπο διενέργειας ασφαλών διαδικτυακών συναλλαγών σε ηλεκτρονικά καταστήματα.

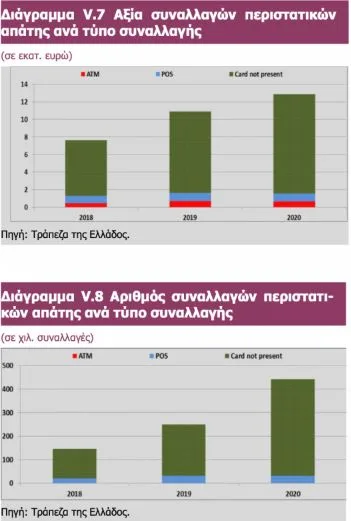

Σε ότι αφορά την απάτη ανά τύπο συναλλαγής, διαπιστώνεται ότι:

η πλειονότητα των περιστατικών απάτης εξακολούθησε να εκδηλώνεται στις εξ αποστάσεως (card not present–CNP) συναλλαγές μέσω διαδικτύου ή ταχυδρομείου/τηλεφώνου. Τα περιστατικά αφορούν κυρίως διαδικτυακές συναλλαγές με επιχειρήσεις του εξωτερικού, όπως συνέβαινε και κατά τα προηγούμενα έτη.

Εξετάζοντας περαιτέρω την απάτη που διενεργείται στις εξ αποστάσεως συναλλαγές μέσω διαδικτύου ή ταχυδρομείου/τηλεφώνου, διαπιστώνεται πως οι περισσότερες συναλλαγές απάτης αφορούν συναλλαγές μέσω διαδικτύου. (βλ. Διαγράμματα V.9 και V.10).

Οι οικονομικές ζημίες που προκύπτουν από τις συναλλαγές απάτης επιμερίζονται στα συμβαλλόμενα μέλη της συναλλαγής ανάλογα με την υπαιτιότητά τους.

Με βάση την κατανομή των ζημιών μεταξύ των τριών συμβαλλόμενων μελών στον κύκλο συναλλαγών με κάρτες πληρωμών διαπιστώνεται πως το μεγαλύτερο μέρος της ζημίας επιβαρύνει τους παρόχους υπηρεσιών πληρωμών που αποδέχονται συναλλαγές καρτών και οι οποίοι, κατά το 2020, επωμίστηκαν το 48% της συνολικής ζημίας. Αντίστοιχα, οι πάροχοι – εκδότες καρτών πληρωμών επιβαρύνθηκαν σε ποσοστό 23%. Οι κάτοχοι χρήστες καρτών επιβαρύνθηκαν σε ποσοστό 29%.

Χάνονται 3,6 σεντς για κάθε συναλλαγή 100 ευρώ

Όπως σημειώνει η ΕΚΤ μπορεί να έχουν βελτιωθεί ελαφρώς οι προοπτικές απάτης με κάρτες ωστόσο η αγορά, οι ρυθμιστικές αρχές και καταναλωτές πρέπει να παραμείνουν σε επαγρύπνηση. Αν και η απάτη σε σχετικούς όρους μειώθηκε ελαφρά το 2019, τα συνολικά επίπεδα παραμένουν επίμονα και αυξάνονται σε απόλυτες τιμές. Επιπλέον, η πρόσφατη αύξηση των πληρωμών με κάρτα για ηλεκτρονικές αγορές κατά τη διάρκεια της πανδημίας του COVID-19 μπορεί να καταστήσει όλο και περισσότερο αυτές τις πληρωμές στόχο εγκληματικών δραστηριοτήτων (π.χ. μέσω phishing).

Ετσι, η συνολική αξία των συναλλαγών με κάρτες που εκδόθηκαν στο πλαίσιο του SEPA και αποκτήθηκαν παγκοσμίως αυξήθηκε κατά 6,5% σε σύγκριση με το 2018, ενώ η αντίστοιχη απάτη αυξήθηκε κατά 3,4%.

Κατά συνέπεια, η απάτη ως ποσοστό της συνολικής αξίας των συναλλαγών μειώθηκε κατά 0,001 ποσοστιαίες μονάδες σε 0,036% το 2019. Κατά την πενταετία μεταξύ 2015 και 2019, το χαμηλότερο μερίδιο απάτης παρατηρήθηκε το 2017 (0,035%), που ήταν το χαμηλότερο ποσοστό που καταγράφηκε από την έναρξη της συλλογής δεδομένων το 2007.

Πρακτικά, το μερίδιο 0,036% σημαίνει ότι χάνονται 3,6 σεντς από απάτη για κάθε συναλλαγή αξίας 100 ευρώ με χρήση καρτών που εκδόθηκαν εντός του SEPE το 2019. Για κάρτες που εκδόθηκαν στη ζώνη του ευρώ , η αξία της απάτης ως μερίδιο του συνόλου των συναλλαγών με κάρτες το 2019 παρέμεινε κάτω από το μερίδιο του SEPA συνολικά στο 0,032%, αν και ελαφρώς αυξήθηκε από 0,031% το 2018.

Η απάτη με κάρτες συνίσταται σε:

δόλιες συναλλαγές με φυσικές κάρτες (απάτη κάρτας-παρούσας), όπως αναλήψεις μετρητών με πλαστές ή κλεμμένες κάρτες και

δόλιες συναλλαγές που διενεργούνται εξ αποστάσεως (απάτη με κάρτα χωρίς παρουσία), για παράδειγμα όταν εγκληματίες πραγματοποιούν πληρωμές μέσω διαδικτύου με στοιχεία κάρτας που αποκτήθηκαν μέσω phishing ή παραβιάσεων δεδομένων.

Η συντριπτική πλειονότητα των δόλιων συναλλαγών συνεχίζει να σχετίζεται με απάτη με κάρτα χωρίς παρουσία (CNP). Το 2019 το 80% της αξίας της απάτης με κάρτες προήλθε από συναλλαγές CNP, δηλ. πληρωμές μέσω Διαδικτύου, ταχυδρομείου ή τηλεφώνου. Αντίθετα, οι δόλιες συναλλαγές σε τερματικά φυσικών σημείων πώλησης (POS), όπως πληρωμές πρόσωπο με πρόσωπο σε καταστήματα λιανικής ή εστιατόρια και σε αυτόματες ταμειακές μηχανές (ATM) αντιπροσώπευαν μόνο το 15% και το 5% της συνολικής αξίας της κάρτας απάτη το 2019 αντίστοιχα.

Η απάτη της CNP αντιπροσώπευε 1,50 δισεκατομμύρια ευρώ ζημίες λόγω απάτης το 2019, αυξημένες κατά 4,3% σε σχέση με το προηγούμενο έτος. Τα μερικώς διαθέσιμα στοιχεία για τις συνολικές συναλλαγές CNP υποδηλώνουν ότι η απάτη αυξήθηκε με πολύ πιο αργό ρυθμό από τις συνολικές συναλλαγές CNP το 2019. Όσον αφορά τις συναλλαγές με κάρτα, η απάτη που διαπράχθηκε στα τερματικά POS αυξήθηκε κατά 2,2% το 2019, ενώ η απάτη που διαπράχθηκε σε ΑΤΜ μειώθηκε κατά 6,1%. Η τελευταία προήλθε από μια αξιοσημείωτη μείωση της απάτης με πλαστές κάρτες στα ΑΤΜ που αφορούσαν συναλλαγές που αποκτήθηκαν εκτός του SEPA, καθώς η παγκόσμια υιοθέτηση της τεχνολογίας τσιπ μείωσε περαιτέρω τις ευκαιρίες για τη διάπραξη απάτης με μαγνητικές λωρίδες.

Ακολουθείστε το iPaidia στο Google News

Tελευταίες Ειδήσεις για την Παιδεία και την εργασία στο iPaidia.gr

Στην Κατηγορία:

ΕΙΔΗΣΕΙΣ

ΔΙΑΒΑΣΤΕ ΑΚΟΜΑ