Πίνακας περιεχομένων

Ασφαλιστικές εισφορές: Με το νέο νομοσχέδιο που κατατέθηκε στη Βουλή και συγκεκριμένα με τις διατάξεις του άρθρου 31 προβλέπεται η μείωση, από 1η. 1.2021, κατά τρεις (3) ποσοστιαίες μονάδες, από το ύψος που είχε διαμορφωθεί την 1η.6.2020, των ασφαλιστικών εισφορών των μισθωτών εργαζομένων σε φορείς εκτός δημόσιων υπηρεσιών, αποκεντρωμένων διοικήσεων, OTA Α’ και Β’ βαθμού […]

Ασφαλιστικές εισφορές: Με το νέο νομοσχέδιο που κατατέθηκε στη Βουλή και συγκεκριμένα με τις διατάξεις του άρθρου 31 προβλέπεται η μείωση, από 1η. 1.2021, κατά τρεις (3) ποσοστιαίες μονάδες, από το ύψος που είχε διαμορφωθεί την 1η.6.2020, των ασφαλιστικών εισφορών των μισθωτών εργαζομένων σε φορείς εκτός δημόσιων υπηρεσιών, αποκεντρωμένων διοικήσεων, OTA Α’ και Β’ βαθμού και νομικά πρόσωπα αυτών, νομικών προσώπων δημοσίου δικαίου και νομικών προσώπων ιδιωτικού δικαίου εντός Γενικής Κυβέρνησης.

{ad}

Ασφαλιστικές εισφορές: Τι θα ισχύσει

Παρατίθενται ακολούθως οι προτεινόμενες διατάξεις του άρθρου 31 του νομοσχεδίου και η αιτιολογική έκθεση στο σύνολό τους.

Αιτιολογική – σκοπός της ρύθμισης.

Άρθρο 31

Στην παρ. 1 της αξιολογούμενης διάταξης προβλέπεται από 1.1.2021 μείωση κατά τρεις (3) ποσοστιαίες μονάδες των ασφαλιστικών εισφορών των μισθωτών εργαζομένων σε φορείς εκτός δημόσιων υπηρεσιών, αποκεντρωμένων διοικήσεων, OTA Α’ και Β’ βαθμού και νομικά πρόσωπα αυτών, νομικών προσώπων δημοσίου δικαίου και νομικών προσώπων ιδιωτικού δικαίου εντός Γενικής Κυβέρνησης.

Η μείωση θα πραγματοποιηθεί στο ύψος των ασφαλιστικών εισφορών όπως έχει διαμορφωθεί την 1η.6.2020. Με την προτεινόμενη ρύθμιση επιτυγχάνεται άμεση αύξηση στις αποδοχές των εργαζομένων- μισθωτών που καταλαμβάνει, η οποία θα προκύψει από την ποσοστιαία μείωση των ασφαλίστρων στους συγκεκριμένους κλάδους όπως αναφέρονται στις υποπεριπτώσεις της παρ. 1 της αξιολογούμενης διάταξης, χωρίς κόστος για τους εργοδότες (επιχειρήσεις και φυσικά πρόσωπα), οι οποίοι ταυτόχρονα ωφελούνται από τις προβλεπόμενες μειώσεις, καθώς μειώνεται το μη μισθολογικό κόστος ανά απασχολούμενο.

Ως εκ τούτου, η μείωση του μη μισθολογικού κόστους θα συμβάλλει πράγμα που οδηγεί σε στην απελευθέρωση σημαντικού κεφαλαίου της επιχείρησης, αναγκαίου και ικανού διαθέσιμου για την ενίσχυση στήριξη της επιχείρησης ιδίως κατά την υφιστάμενη δύσκολη συγκυρία ή και να επανεπενδυθεί, καθώς επίσης και στην προσέλκυση επενδύσεων προς όφελος όχι μόνο της επιχείρησής τους αλλά και εν γένει της οικονομίας. Η αξιολογούμενη ρύθμιση εντάσσεται στο πλαίσιο της έμπρακτης στήριξης της αγοράς εργασίας καθώς παρέχει ισχυρά κίνητρα στις επιχειρήσεις για τη διατήρηση των υφιστάμενων θέσεων εργασίας στην παρούσα κρίσιμη περίοδο κρίση, αλλά και για τη δημιουργία νέων θέσεων εργασίας, συμβάλλοντας έτσι στη δραστική και άμεση αποκλιμάκωση της ανεργίας μέσω της νομοθετικής οδού.

Περαιτέρω με την παρ. 2 του προτεινόμενου άρθρου προβλέπεται η κατανομή της εισφοράς της περ. α’ της παρ. 4 του άρθρου 34 ν. 4144/2013 (Α’ 88) (κλάδος ΛΑΕΚ και ΕΛΕΚΠ) με προσδιορισμό των δικαιούχων του εν λόγω πόρου. Τέλος στην παρ. 3 ορίζεται η διάρκεια ισχύος των προτεινόμενων διατάξεων του παρόντος άρθρου προβλέπεται ότι οι διατάξεις του προτεινόμενου άρθρου έως την 31η.12.2021.

Άρθρο 31

Μείωση ασφαλιστικών εισφορών εργοδότη-εργαζομένου

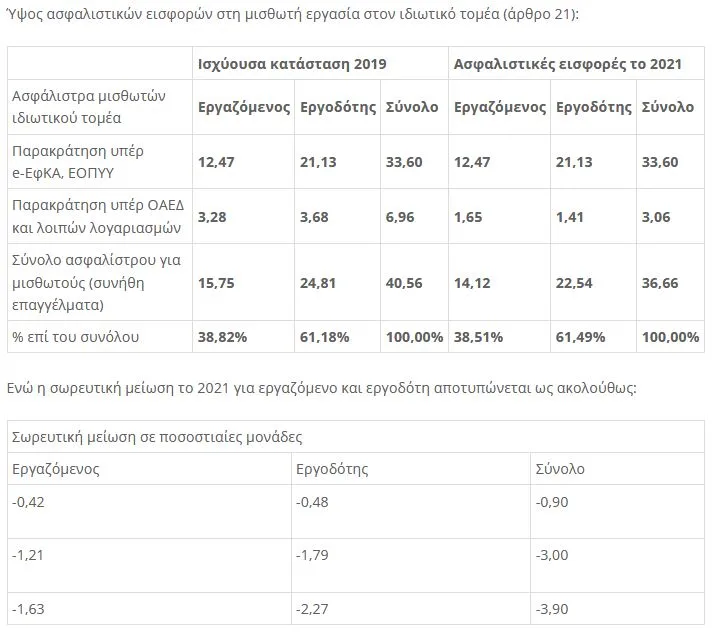

1. Από την 1η Ιανουάριου 2021 οι ασφαλιστικές εισφορές των μισθωτών εργαζομένων σε φορείς εκτός δημόσιων υπηρεσιών, αποκεντρωμένων διοικήσεων, ΟΤΑ α’ και β’ βαθμού και νομικών προσώπων αυτών, νομικών προσώπων δημοσίου δικαίου και νομικών προσώπων ιδιωτικού δικαίου εντός Γενικής Κυβέρνησης, μειώνονται κατά τρεις (3) ποσοστιαίες μονάδες από το ύψος που είχε διαμορφωθεί την 1η.6.2020, ως ακολούθως:

α) Κατά 1,85 ποσοστιαίες μονάδες (πμ) των ασφαλίστρων υπέρ κλάδου ανεργίας. Η μείωση επιμερίζεται κατά 1,49 πμ στο ασφάλιστρο του εργοδότη και κατά 0,36 πμ στο ασφάλιστρο του εργαζομένου. Το συνολικό ασφάλιστρο υπέρ ανεργίας διαμορφώνεται σε ποσοστό 2,4 % και κατανέμεται κατά 1,2 % στον εργοδότη και κατά 1,2 % σιον εργαζόμενο.

β) Κατά 0,30 ποσοστιαίες μονάδες (πμ) των ασφαλίστρων υπέρ του Ενιαίου Λογαριασμού για την εφαρμογή Κοινωνικών Πολιτικών (Ε.Λ.Ε.Κ.Π)τηςπερ. α’τηςπαρ. 4 του άρθρου 34 του ν. 4144/2013 (Α’ 88), η οποία μειώνεται κατά 0,12 πμ από την εργοδοτική εισφορά υπέρ του Ειδικού Λογαριασμού Ανεργίας (Ε.Κ.Λ.Α) σύμφωνα με το άρθρο 15 του ν. 2224/1994 (ΑΊ22) και κατά 0,18 πμ από την εργοδοτική εισφορά υπέρ του Ειδικού Λογαριασμού Προγραμμάτων Επαγγελματικής Κατάρτισης και Εκπαίδευσης (Ε.Λ.Π.Ε.Κ.Ε.), σύμφωνα με το άρθρο 14 του ν. 2224/1994. Το συνολικό ασφάλιστρο της περ. α’ της παρ. 4 του άρθρου 34 του ν. 4144/2013 διαμορφώνεται σε 0,16 % και κατανέμεται ως εξής:

βα) Εργοδοτική εισφορά 0,06 % υπέρ του Ειδικού Λογαριασμού Προγραμμάτων Επαγγελματικής Κατάρτισης και Εκπαίδευσης (Ε.Λ.Π.Ε.Κ.Ε.), σύμφωνα με το άρθρο 14 του ν. 2224/1994.

ββ) Εισφορά εργαζομένου 0,10 % υπέρ του Ειδικού Κοινού Λογαριασμού Ανεργίας (Ε.Κ.Λ.Α.), σύμφωνα με το άρθρο 15 του ν. 2224/1994.

γ) Κατά 0,85 ποσοστιαίες μονάδες (πμ) των ασφαλίστρων υπέρ του Ενιαίου Λογαριασμού για την εφαρμογή Κοινωνικών Πολιτικών (Ε.Λ.Ε.Κ.Π) της περ. β’ της παρ. 4 του άρθρου 34 του ν. 4144/2013, η οποία μειώνεται από την εισφορά που προβλέπεται στο πρώτο εδάφιο της περ. β’ της παρ. 1 του άρθρου 7 του ν.δ. 2963/1954 (Α’ 195), και αφορά αποκλεισιικά ασφάλιστρο του εργαζόμενου. Το αντίστοιχο ασφάλιστρο του εργαζομένου υπέρ Ε.Λ.Ε.Κ.Π διαμορφώνεται σε ποσοστό 0,35 % και αφορά ασφάλιστρο υπέρ πρώην ΟΕΕ (ν. 678/1977, Α’ 246 και άρθρο 7 του ν. 3144/2003, A’ 111).

2. Από την εισφορά της περ. α’ της παρ. 4 του άρθρου 34 του ν. 4144/2013 (κλάδος ΛΑΕΚ του Ε.Λ.Ε.Κ.Π) όπως αυτή διαμορφώνεται με βάση τις διατάξεις της περ. β), αποδίδεται πόρος στο Ελληνικό Ινστιτούτο Υγιεινής και Ασφάλειας της Εργασίας, στον Εθνικό Οργανισμό Πιστοποίησης Προσόντων και Επαγγελματικού Προσανατολισμού (ΕΟΠΠΕΠ), καθώς και στα ινστιτούτα και τα εκπαιδευτικά κέντρα, τα οποία έχουν ιδρυθεί ή θα ιδρυθούν με τη συμμετοχή της ΓΣΕΕ, του ΣΕΒ, της ΓΣΕΒΕΕ, της ΕΣΕΕ, του ΣΕΤΕ και του ΣΒΒΕ. Για τους ανωτέρω φορείς, εκτός του ΕΟΠΠΕΠ, η απόδοση του πόρου από τον κλάδο ΛΑΕΚ μπορεί να ανέρχεται μέχρι ποσοστού τριάντα πέντε τοις εκατό (35%) επί του συνόλου των ετήσιων εισφορών που εισπράττονται από τον e-ΕΦΚΑ για λογαριασμό του κλάδου ΛΑΕΚ, ανεξαρτήτως του βαθμού απόδοσης αυτών στον ΟΑΕΔ. Κατά τα λοιπά εφαρμόζονται τα προβλεπόμενα σιην παρ. 10 του άρθρου 1 του ν. 2434/1996 (Α’188).

Ακολουθείστε το iPaidia στο Google News

Tελευταίες Ειδήσεις για την Παιδεία και την εργασία στο iPaidia.gr

Στην Κατηγορία:

ΕΙΔΗΣΕΙΣ

ΔΙΑΒΑΣΤΕ ΑΚΟΜΑ